原文标题:净利润主板≥1亿元、创业板≥6000万 科创板3年研发>8000万 上市门槛调高影响面多大?

上市财务指标是企业发行上市的关键条件,是衡量上市企业质量的重要指标。

4月12日,新“国九条”发布后,证监会发布6项规则草案公开征求意见,沪深交易所同步就19项具体业务规则向社会公开征求意见。

其中,关于上市门槛中上市财务指标的变化引起了普遍关注,那么,这些变化背后,影响面将会有多大?

实际过会企业财务指标已普遍高于原标准

对于拟上市公司而言,能否准确选择符合自身特点的上市标准,是决定其能否成功上市的关键因素之一。注册制以来,无论是主板抑或科创板、创业板,都设置了多元化的上市财务指标。

其中,主板突出“大盘蓝筹”定位,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。相应地,主板设置了比其他板块更高的上市财务条件。

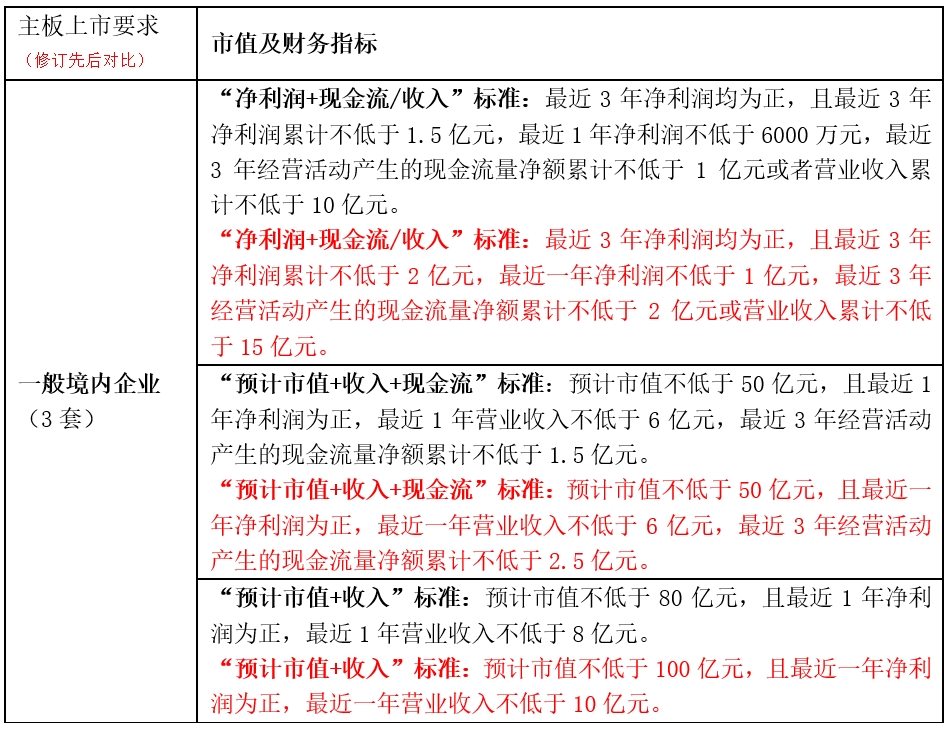

修订之前,主板(一般境内企业)设置了3套上市标准。除了一般境内企业外,还针对已在境外上市的红筹企业设置了2套上市标准、未在境外上市的红筹企业设置了3套上市标准、存在表决权差异安排的企业设置了2套标准。

创业板突出创新创业的特色,聚焦的成长性等指标,为此设置了3条上市标准(一般境内企业),另外,针对红筹架构、存在表决权差异安排的企业设置了2套上市标准。

科创板突出“硬科技”特色,强化科创属性要求,设置了5套上市标准(一般境内企业),另外,与创业板相同,针对红筹架构、存在表决权差异安排的企业设置了2套上市标准。

不过,从前期实践以及结合近日市场多方声音来看,主板及创业板的上市标准存在指标偏低等问题,引导拟上市企业分流到合适板块的作用发挥得不充分。

一方面,部分“踩线”达标的拟上市企业持续经营能力、抗风险能力并没有达到上市公司的要求就来“闯关”,大量申报企业主动撤回。以创业板为例,其审核整体淘汰率近年超过40%,与偏低的上市财务指标存在较大关联。

另一方面,近年来,实际过会进而上市企业的财务指标,事实上已普遍高于前述标准,有不少市场人士认为,提高上市指标水到渠成。

挑出真正的行业龙头

根据沪深交易所披露修订后的上市规则,对于适用于一般企业的上市门槛出现了不同程度地调高。

首先从主板来看,在主板上市财务指标中,2005年制定的净利润标准是“3年3000万”,当时只有单一板块,相关标准与当时经济发展阶段相适配。全面注册制后,主板上市财务条件大幅提升,比如,净利润指标提升为“3年1.5亿元、最近一年不低于6000万元”。

本次规则修订中,主板第一、二套上市标准的净利润、现金流、收入指标,第三套上市标准的预计市值、收入等指标均有提高,可以看到,修订后的上市条件,进一步拔高主板大盘蓝筹的业绩门槛,与创业板、科创板之间的业绩差距进一步拉大,并更加强调在业绩规模上的稳定性。

Wind数据显示:全面注册制实施一年来,深沪交易所共有48家公司登陆主板,如果将这些公司的业绩和修订后的财务标准相对比,可以发现,事实上受其影响的范围是相对较小的,仅有少数企业低于修订后的标准。

比如,以大多数拟上市企业采用的一套标准中的“净利润+营业收入”组合来看,48家已上市公司最近三年营业收入(2020年至2022年)合计数的中位数为32.4亿元,远高于修订后的“最近3年营业收入累计不低于15亿元”的标准;最近三年净利润合计数的中位数为3.5亿元、最近一年净利润的中位数为1.5亿元,同样高于修订后的“最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元”的标准。

组合起来,仅有10家公司未满足“净利润+营业收入”的标准,其中9家卡在了“最近一年净利润不低于1亿元”的指标上,但未满足条件企业依旧可以选择二、三套标准,或是“预计市值+收入+现金流”或是“预计市值+收入”,对于最近一年净利润的要求仅为正数即可。

市场人士认为,板块定位和上市条件是发行上市中基础性制度安排,从过去多年的实践来看,原主板上市财务指标偏低,部分贴线达标的主板申报企业利润规模小、缺乏行业代表性,实际上能够被市场认可、成功上市的主板企业,财务水平一般都较大幅度高于相关标准。本次规则修订中,深沪交易所进一步明确了主板定位评估具体维度,在强化主板定位的同时,增强了企业到主板上市的合理预期,有助于避免发行上市“隐形门槛”的质疑。

筛除成长基础薄弱的企业

本文由艺馨股指期货网整理编辑发布,地址:http://www.kymths.com/peizichaogu/2024/0414/18049.html,转载请注明出处!